ทุกสิ่งที่คุณทำต้องแลกมาด้วยสิ่งอื่นที่คุณไม่ได้ทำ

( –จากหนังสือหน้า 153 )

✒️ เกี่ยวกับผู้เขียน

Bill Perkins

นักธุรกิจ นักเขียน นักโป๊กเกอร์ และผู้อำนวยการสร้างภาพยนตร์ฮอลลีวูด

เขาได้รับการยกย่องให้เป็นหนึ่งในเทรดเดอร์พลังงาน

ที่ประสบความสำเร็จที่สุดในประวัติศาสตร์

ปัจจุบันเขาเป็น CEO ของบริซาแมกซ์ โฮลดิงส์

บริษัทให้คำปรึกษาด้านการบริหารและการเงินซึ่งตั้งอยู่บนหมู่เกาะเวอร์จินส์ สหรัฐอเมริกา

🎯 มุมมองสรุป

: หนังสือที่นำเสนอมุมมองของการบริหารเงินในการใช้ชีวิตโดยให้ความสำคัญกับประสบการณ์ต่างๆ ที่เราจะสามารถเก็บเกี่ยวเอาไว้ในช่วงเวลาที่เหมาะสม เมื่อชีวิตของมนุษย์เราเป็นผลรวมของประสบการณ์ การใช้จ่ายเพื่อซื้อประสบการณ์จึงนับว่าคุ้มค่าเพราะเราจะได้รับสิ่งที่ผู้เขียนเรียกว่า “ปันผลจากความทรงจำ” ซึ่งตรงกันข้ามกับแนวคิด FIRE หรือ Financial Independence, Retire Early ที่ยึดหลักการโหมทำงานและเก็บออมให้ไวเพื่อไปใช้ชีวิตหลังเกษียณให้เร็ว

: แนวคิดหลักของหนังสือจึงชูวิธีการใช้จ่ายไปตามจังหวะเวลาของชีวิตหรือตามอายุชีวภาพ เนื้อหาภาพรวมจะอ้างอิงกับสังคมของคนอเมริกันซึ่งมีความแตกต่างจากสังคมไทย แต่ในใจความสำคัญใหญ่และบางข้อมูลที่ถูกนำเสนอไว้ยังสามารถหยิบยกมาปรับใช้ได้

: อย่างไรก็ตาม ผู้เขียนได้กล่าวไว้ตั้งแต่ตอนต้นเกี่ยวกับหนังสือของเขาว่าอาจไม่ใช่ทุกคนที่จะดำเนินชีวิตตามแนวทางที่เขานำเสนอได้ ซึ่งสำหรับผู้ที่ยังต้องดิ้นรนในการหาเลี้ยงชีพก็อาจไม่สามารถฉวยคว้าแนวทางเหล่านี้มาใช้ได้มากเท่าผู้ที่มีความพร้อมอยู่แล้วทั้งทางด้านทุนทรัพย์ ร่างกาย และเวลา อันเนื่องมาจากมีสิ่งจำเป็นกว่าที่ต้องจัดการ

: เนื้อหาภายในเล่มแบ่งออกเป็น 9 บท ได้แก่

(1) ใช้ชีวิตให้คุ้มค่าที่สุด

(2) ลงทุนกับประสบการณ์

(3) ทำไมต้องตายให้เหลือศูนย์

(4) วิธีใช้เงิน (โดยไม่ให้เหลือศูนย์ก่อนตาย)

(5) แด่คนที่เราห่วงใย

(6) หาสมดุลให้ชีวิต

(7) ไทม์บักเก็ตของชีวิต

(8) หาจุดสูงสุดของคุณ

(9) จงเป็นคนใจกล้าไม่ใช่คนโง่เขลา

: มุมมองส่วนตัวของเรา มีบางข้อมูลที่เราชอบและบางเนื้อหาที่ยังไม่ตรงตามความต้องการนัก แต่วิธีคิดของผู้เขียนในประเด็นเรื่องการดำเนินชีวิตโดยคำนึงถึงประสบการณ์ตามแต่ละจังหวะเวลาที่จะทำให้ได้รับประโยชน์สูงสุดเป็นสิ่งที่น่าสนใจอย่างยิ่ง หลังอ่านจบแล้วรู้สึกได้ว่าอีกเรื่องหนึ่งที่ชวนคิดคือความสามารถในการ ‘ใช้ชีวิต’ ตามอิสระที่พึงทำได้ อาจจำเป็นต้องอาศัยพื้นฐานทางด้านการ ‘มีชีวิต’ ที่เพียงพอก่อน ซึ่งคงเป็นเรื่องดีหากสังคมเต็มไปด้วยกลุ่มคนที่ได้รับเรื่องพื้นฐานเหล่านั้นในระดับที่ใกล้เคียงกัน

เป็นความจริงที่ว่าไม่ควรมีใครมาบอกว่าเราควรต้องมีชีวิตอย่างไร หรือใช้เงินไปกับเรื่องใด นั่นเพราะส่วนหนึ่งมันเป็นเรื่องของแต่ละคนในการตัดสินใจหรือจัดการตามบริบทที่เรารับผิดชอบ เราไม่แน่ใจว่าเหตุผลแรกที่เลือกหยิบหนังสือเล่มนี้มาอ่านคืออะไร น่าจะเป็นการเฉียดตากับคำโปรยที่ว่าให้หยุดออมเงินและนำเงินออมออกมาใช้ ซึ่งมันค่อนข้างขัดกับแนวทางที่เรามีจนกลายเป็นความสงสัยและอยากไขข้อข้องใจกับแนวคิดของผู้เขียน

แต่ดังที่เราสรุปไว้ข้างต้น เรื่องราวแนวคิดของเขาเป็นส่วนที่มาจากการปลูกฝังวิถีชีวิตและสังคมของคนอเมริกันซึ่งย่อมมีความแตกต่าง ไม่ว่าจะเป็นเรื่องรายได้ต่อชั่วโมงการทำงาน สวัสดิการ หรือการจัดเก็บภาษี แม้เราจะอยู่ในฝั่งคนที่หยิบมาใช้ทั้งหมดไม่ได้ แต่เราเองก็พบว่าบางแนวคิดจากหนังสือนั้นน่าทดลองนำมาปรับใช้อยู่ไม่น้อย

เพราะประสบการณ์ที่เราจ่าย ปันผลคืนให้เป็นความทรงจำ

หากความสุขและความพึงพอใจในชีวิตเกิดขึ้นโดยตรงจากสิ่งที่เราเผชิญ การกล่าวว่าประสบการณ์เป็นเรื่องที่มีค่าจึงนับว่าไม่ผิดนัก หลายคนอาจไม่ค่อยเข้าใจกับการที่ใครสักคนยอมจ่ายเงินไปกับสิ่งที่จะไม่ได้รับอะไรตอบกลับมาในลักษณะที่จับต้องได้ แต่คุณคงจะนึกภาพถึงคนสูงวัยในขณะที่พวกเขาเล่าเรื่องด้วยดวงตาเป็นประกาย และความหมายในคำพูดที่พวกเขากลั่นออกมาจากความทรงจำได้ดี

ในทัศนะของผู้เขียนมีมุมมองเกี่ยวกับการออมเพื่อไว้รักษาตัวในช่วงบั้นปลายชีวิตว่าเป็นเรื่องไม่คุ้มกันเมื่อเทียบกับการจ่ายเพื่อซื้อความทรงจำในช่วงเวลาที่เหมาะแก่การได้รับ สิ่งที่ควรทำสำหรับเขาคือการลงทุนไปกับการป้องกันและรักษาสุขภาพของตนเองไว้เสียแต่เนิ่นๆ เพราะเขาไม่ได้รู้สึกพึงพอใจกับการจ่ายเงินเพียงเพื่อยืดเวลานอนบนเตียงในโรงพยาบาลต่อ เราเห็นด้วยอย่างมากกับเรื่องการกันไว้ดีกว่าแก้ แต่หากเกิดความจำเป็นที่อยู่นอกเหนือแผนที่วางไว้ และเมื่อเทียบเคียงกับการรักษาพยาบาลของบ้านเราแล้ว การมีเงินสำรองในกรณีเช่นนี้อาจช่วยบรรเทาความทรมานได้มากกว่าการมีไม่เพียงพอ โดยเฉพาะอย่างยิ่งสำหรับผู้ป่วยหรือคนชราที่ไม่มีประกันสุขภาพส่วนตัวรองรับ

รายรับที่คุณได้ คือชีวิตที่คุณเสีย

เมื่อคนทั่วไปมักทำงานเพื่อให้ได้รับเงินค่าจ้างมาใช้จ่ายในชีวิตประจำวัน นั่นหมายความว่ารายรับที่คุณได้มาจากการแลกเปลี่ยนด้วยเวลาของชีวิต หากโชคดีพอเราอาจจะได้แลกสิ่งเหล่านั้นกับประสบการณ์ที่เรารัก แต่คงปฏิเสธได้ยากว่ายังมีผู้คนอีกจำนวนไม่น้อยที่ลืมตระหนักถึงข้อนี้จนเมื่อวางมือจากงานอีกที ทุกอย่างก็ไหลผ่านไปอย่างไม่มีวันย้อนกลับมาแล้ว ฉะนั้นการนำเงินบางส่วนมาใช้จ่ายเพื่อแลกกับความสุขระหว่างทางดูจะเป็นสิ่งที่สมเหตุสมผลขึ้นมาเมื่อมองจากมุมนี้ ยิ่งไปกว่านั้น เราอาจเคยได้ยินคำว่า ‘ซื้อเวลา’ ที่ผู้คนมักใช้วิธีจ่ายให้กับบริการต่างๆ แทนที่จะต้องลงมือเอง เช่น การทำความสะอาด การซักรีด โดยคำนวณจากเงินที่เราสามารถหาได้ในรายชั่วโมงเทียบกับค่าบริการเหล่านั้น ซึ่งไม่แน่ว่านี่อาจเป็นวิธีที่ดีสำหรับการบริหารเวลาเพื่อสร้างสมดุลระหว่างเวลาของการทำงานกับเวลาว่างในการใช้ชีวิต

พุ่งฉิว – ชะลอ – หยุดนิ่ง

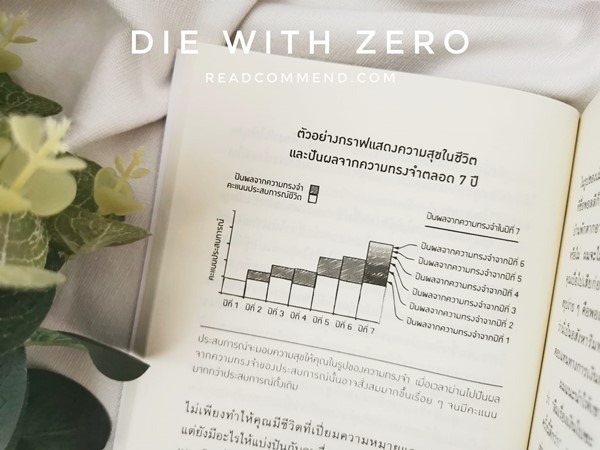

คนทำงานส่วนใหญ่มุ่งมั่นเก็บออมเงินเพื่อนำไปใช้ในวัยเกษียณ แต่จากการสำรวจของสถาบันวิจัยสวัสดิการพนักงาน (แน่นอนว่าข้อมูลนี้อ้างอิงจากคนอเมริกัน) พบว่าภาพรวมผู้สูงวัยมีการใช้เงินในอัตราที่ช้า และบางส่วนยังคงสะสมความมั่งคั่งต่อแม้จะมีสินทรัพย์เพิ่มขึ้นอยู่แล้ว แบบแผนการบริโภคเช่นนี้ผู้เชี่ยวชาญการวางแผนเกษียณได้ใช้ชื่อว่าช่วงพุ่งฉิว ช่วงชะลอ และช่วงหยุดนิ่ง (Go-Go, Slow-Go and No-Go Years) เพราะช่วงหลังเกษียณใหม่ๆ คนมีแนวโน้มจะกระหายการใช้ชีวิตและยังมีเรี่ยวแรงเหลือพอ จากนั้นเมื่อผ่านไปสักระยะ สุขภาพที่เริ่มถดถอยบวกกับประสบการณ์ที่ได้ลงมือทำไปแล้วจะทำให้แบบแผนการบริโภคชะลอลง กระทั่งเมื่ออายุมากเกินกว่า 80 ปี พวกเขาอาจไม่ได้รู้สึกอยากแม้แต่จะลุกเดินออกนอกบ้าน

นอกจากอายุที่เพิ่มขึ้นอาจส่งผลต่อความอยากในการซื้อประสบการณ์ที่น่าจดจำน้อยลงแล้ว มุมมองหนึ่งที่น่าคิดจากผู้เขียน คือการมองเห็นมูลค่าเงินเชื่อมโยงกับอายุตามชีวภาพ (อายุร่างกายที่แท้จริง) ซึ่งจะช่วยให้เราเลือกตัดสินใจเก็บเกี่ยวประสบการณ์ในแต่ละช่วงวัยของชีวิตได้ดีขึ้น เช่น ในช่วงอายุประมาณ 30 ปี เงินที่ใช้ไป 100 บาทก็อาจทำให้เราได้รับความสุขที่มีมูลค่า 100 บาท แต่ถ้ามันเกิดขึ้นตอนอายุ 50 ปี เราอาจจะต้องมีค่าใช้จ่ายถึง 1,000 บาทในการเข้าหาความสุขก้อนเดียวกันนั้น ซึ่งเราว่ามันค่อนข้างจริงเลยทีเดียว จากประสบการณ์การท่องเที่ยวของตนเองที่สามารถคุมงบประมาณได้ในระดับที่น่าพอใจ แต่หากให้เทียบกับตอนนี้ เราอยากไปเที่ยวแบบสบายๆ และต้องการความเป็นส่วนตัวมากขึ้น ซึ่งนั่นก็หมายถึงงบประมาณที่น่าจะสูงขึ้นกว่าตอนที่ยังอายุน้อยกว่านี้แน่

ไทม์บักเก็ต

แนวคิดการทำไทม์บักเก็ตนี้ของผู้เขียนเป็นส่วนที่เราชอบ โดยวิธีการของมันคือให้เราลองแบ่งเส้นเวลาชีวิตออกเป็นช่วงๆ อาจเป็นช่วงละ 5 ปี หรือ 10 ปี ก็ได้ เช่น ช่วงอายุ 30 – 40 ปี ช่วง 60 – 65 ปี ขั้นต่อไปให้ลองจินตนาการถึงประสบการณ์สำคัญๆ ที่คุณอยากทำ หรือชีวิตที่คุณอยากมี (โดยยังไม่ต้องเอาเรื่องเงินมาเกี่ยว) แล้วเขียนมันออกมา จากนั้นพิจารณาประสบการณ์เหล่านั้นว่าอยากให้มันเกิดขึ้นในช่วงเวลาใดของชีวิตมากที่สุด เมื่อเสร็จสิ้น คุณก็น่าจะพอมองเห็นความต้องการของตัวเองรวมถึงตระหนักว่ามันมีบางประสบการณ์ที่ช้ากว่านั้นไม่ได้ ซึ่งมันอาจช่วยให้เรานำมาประกอบเข้ากับการวางแผนชีวิตและการใช้จ่ายโดยไม่ลืมความสุขที่เราอยากฉวยคว้าไว้ในจังหวะเวลาที่เหมาะสม

หรือสิ่งที่ควรไขว่คว้าอาจไม่ใช่ประสบการณ์ชีวิต

ทั้งหมดทั้งปวงที่ผู้เขียนนำเสนอภายในเล่ม แม้จะมีพื้นฐานจากการคิดคำนวณโดยอ้างอิงจากประชากรที่อยู่ดีกินดีในระดับหนึ่งแล้ว แต่ก็กล่าวได้ว่าแนวคิดของเขามีใจความสำคัญใหญ่คือการสร้างสมดุลให้ชีวิต โดยใช้วิธีการหาจุดสูงสุดของความมั่งคั่งสุทธิที่อ้างอิงกับอายุตามชีวภาพ ไม่ใช่ยอดเงินออมที่เก็บไว้ แล้วตัดสินใจเรื่องการใช้จ่ายสำหรับตัวเองอีกครั้ง ซึ่งภายในหนังสือยังมีวิธีคิดคำนวณหาเงินออมที่ควรมีในวัยเกษียณที่แท้จริงตลอดจนเครื่องมือที่จะช่วยเราหาสมดุลในแบบของตนเอง หรือสำหรับใครที่คิดว่าต้องการเก็บสะสมเพื่อบริจาคหรือไว้เป็นมรดกให้ลูกหลานและคนที่คุณรัก คำถามจากผู้เขียนคือทำไมต้องรอหลังตายไปแล้ว ในเมื่อเราสามารถกระจายมันออกไปให้พวกเขาได้ใช้ในเวลาที่เหมาะสมได้

เรื่องเหล่านี้ชวนให้นำมาคิดสำหรับผู้ที่ตั้งตาสะสมความมั่งคั่งทั้งที่มั่งมีอยู่แล้วและกำลังมองหาวิธีพาตัวเองออกจากวังวนดังกล่าว เป็นแนวคิดที่จะช่วยให้คุณตระหนักถึงมุมมองอีกด้านของการใช้เงินโดยไม่จดจ่อแต่กับการเก็บเอาไว้แล้วลืมที่จะใช้เพื่อความสุขในเวลาที่ควรได้ดื่มด่ำอย่างเต็มอิ่ม นอกเหนือจากนั้นประเด็นสำคัญที่น่าคิดตามคือมันจะดีแค่ไหนหากผู้คนสามารถใคร่ครวญเรื่องเหล่านี้ได้อย่างอิสระโดยปราศจากความกังวลในเชิงปัจจัยพื้นฐานของการดำเนินชีวิต มันอาจเป็นพื้นที่แห่งความเป็นไปได้ของโอกาสที่จะได้รับความสุขความพึงพอใจมากขึ้นแม้เพียงเล็กน้อย

ในส่วนของตัวเราเองที่ก็อาจเริ่มเรื่องการเก็บออมช้าไปสักนิด ก็ได้แต่คิดว่าตนนั้นใช้ชีวิตมาคุ้มประมาณหนึ่งแล้ว

และคงจะพยายามหาสมดุลให้ตัวเองต่อไป โดยหวังแค่ตายที่ไม่ติดลบก็พอ

🛒 ซื้อหนังสือออนไลน์

“ตายที่ 0 (Die With Zero)”

ผู้เขียน : Bill Perkins

(นิติ ชนภัณฑารักษ์ แปล)

จำนวนหน้า : 324 หน้า / ราคาปก : 285 บาท

สำนักพิมพ์ : WeLearn

หมวด : ธุรกิจ